کنزیومر پرائس انڈیکس رپورٹ پر منڈی کا ردعمل کافی خاموش تھا۔ بنیادی کنزیومر پرائس انڈیکس 0.278 فیصد ایم/ایم پر آیا، جو کہ 0.2 فیصد کی توقعات کو مات دیتا ہے۔ ابتدائی منڈی کا ردعمل پیداوار میں اضافہ تھا، لیکن نقل و حرکت تیزی سے رک گئی۔ یہ اضافہ خدمات کے شعبے میں تیز افراط زر کی وجہ سے ہوا، جہاں ہوائی جہاز کے ٹکٹوں کی قیمتوں میں خاص طور پر تیزی سے اضافہ دیکھنے میں آیا۔

بظاہر، افراط زر میں معمولی اضافہ فیڈرل ریزرو کے منصوبوں کو تبدیل نہیں کرے گا۔ ایسی کوئی چیز نہیں تھی جو فیڈ کو اس یقین سے باز رکھ سکے کہ اب شرح میں اضافے کے چکر کو ختم کرنے کا وقت آگیا ہے۔

تیل کی قیمتوں میں اضافہ جاری ہے اور بدھ کو یہ نئی سالانہ بلند ترین سطح پر پہنچ گئی۔ بین الاقوامی توانائی ایجنسی نے خبردار کیا ہے کہ سعودی عرب اور روس کی جانب سے تیل کی کٹوتی مارکیٹ میں عالمی سطح پر سپلائی میں نمایاں کمی کا سبب بنے گی۔ مزید برآں، گزشتہ ہفتے، امریکہ نے اپنے تزویراتی ذخائر کے لیے اضافی 300,000 بیرل خریدے۔ ذخائر کو دوبارہ بھرنے سے سپلائی بھی کم ہو جاتی ہے، حالانکہ پچھلے ہفتوں کے مقابلے امریکہ نے گزشتہ ہفتے اپنی خریداریوں کو سست کر دیا تھا۔

امکان ہے کہ سال کی دوسری ششماہی میں تیل کا خسارہ گزشتہ 10 سال کی بلند ترین سطح پر پہنچ سکتا ہے۔ تیسری سہ ماہی میں اوپیک کی تیل کی پیداوار تقریباً 1.8 ملین بیرل یومیہ ہے جو عالمی طلب کو پورا کرنے کے لیے درکار ہے۔ ایک ہی وقت میں، پیشین گوئیاں اس مفروضے پر مبنی ہیں کہ عالمی معیشت کی بحالی جاری رہے گی، اور اس طرح، توانائی کے ذرائع کی مانگ بڑھے گی، جو کہ دی گئی بھی نہیں ہے - پیداوار کے منحنی خطوط الٹے ہیں، یعنی مختصر مدت کے بانڈ کی پیداوار طویل مدتی بانڈ کی پیداوار سے کم، جسے تاریخی طور پر آنے والی کساد بازاری کی علامت سمجھا جاتا ہے۔

یوروپی سنٹرل بینک سے توقع کی جارہی تھی کہ وہ 70 فیصد امکان پر شرط لگانے والے سرمایہ کاروں کے ساتھ اپنی میٹنگ میں شرح سود میں اضافہ کرے گا، جو یورو کو مختصر مدت کے لیے فروغ دے سکتا ہے۔ ای سی بی نے توقع ظاہر کی ہے کہ یورو زون کے 20 ممالک میں افراط زر اگلے سال 3 فیصد سے اوپر رہے گا، جو جمعرات کو مسلسل دسویں شرح سود میں اضافے کے دلائل کی حمایت کرتا ہے، بحث سے واقف ایک ذریعہ کے مطابق، جیسا کہ رائٹرز نے رپورٹ کیا ہے۔

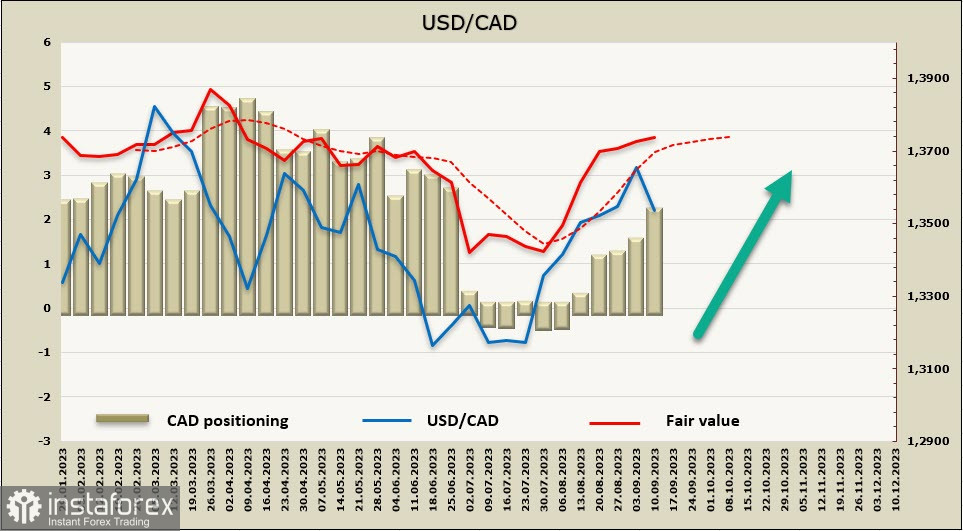

امریکی ڈالر/سی اے ڈی

کینیڈین ڈالر واحد جی10 کرنسی ہے جو امریکی ڈالر کے مقابلے میں مضبوط ہونے کی کوشش کر رہی ہے، اور اس کی کچھ وجوہات ہیں۔ سب سے پہلے تیل کی قیمتوں میں اضافہ ہو رہا ہے۔ یہ عنصر رجحان کو ریورس کرنے کے لیے اتنا مضبوط نہیں ہے، لیکن یہ کچھ مدد فراہم کرتا ہے۔ دوم، اگست کی لیبر مارکیٹ کی رپورٹ، جس نے افراط زر کی توقعات کو سہارا دیا۔

جولائی میں 5 فیصد اضافے کے بعد فی گھنٹہ کی اوسط اجرت میں 5.2 فیصد اضافہ ہوا، جبکہ 4.7 فیصد تک کمی متوقع تھی۔ مزید برآں، شماریات کینیڈا رپورٹ کرتا ہے کہ روزگار میں اضافہ آبادی میں اضافے کو پیچھے چھوڑ رہا ہے۔ اس کا مطلب یہ ہے کہ بینک آف کینیڈا کا سود کی شرحوں کو غیر تبدیل کرنے کا فیصلہ بہت ہی گھٹیا رہا ہے، کیونکہ معیشت اس سطح پر سست نہیں ہوئی ہے جہاں موجودہ مالیاتی حالات کو کافی حد تک محدود سمجھا جاتا ہے۔ اس کے نتیجے میں، اس بات کے امکانات بڑھ جاتے ہیں کہ بینک آف کینیڈا شرح میں اضافہ دوبارہ شروع کرے گا۔

خالص مختصر سی اے ڈی پوزیشن 0.7 بلین سے بڑھ کر -1.8 ارب ہوگئی، جس کی مضمر قیمت طویل مدتی اوسط سے اوپر ہے اور اوپر کی سمت اشارہ کر رہی ہے۔

تیل کی بڑھتی ہوئی قیمتیں اور لیبر مارکیٹ کینیڈین ڈالر کی حمایت کر رہی ہے، اس لیے منڈی کچھ وقت کے لیے 1.37 کی سطح کو جانچنے سے روک سکتی ہے۔ 1.3330/50 چینل کے وسط میں پل بیک کا امکان بڑھ گیا ہے، اور تکنیکی طور پر، ایسا امکان کافی حد تک ممکن نظر آتا ہے۔ تاہم، ریاستہائے متحدہ میں تیل کی بڑھتی ہوئی قیمتوں اور مہنگائی کی رفتار کو کم کرنے کے علاوہ، لونی کے پاس نمایاں اضافہ شروع کرنے کے لیے کافی وجوہات نہیں ہیں۔ ہم اصلاح کے گہرے ہونے کی توقع نہیں کرتے ہیں، اور مختصر مدت میں، یہ استحکام میں بدل جائے گا، اس کے بعد اوپر کا رجحان دوبارہ شروع ہو جائے گا۔ قریب ترین مزاحمتی زون 1.3660/80 ہے، اس کے بعد 1.3860 ہے۔ ایک بار جب یہ اس سطح تک پہنچ جائے تو اصلاح ختم ہو جائے گی۔

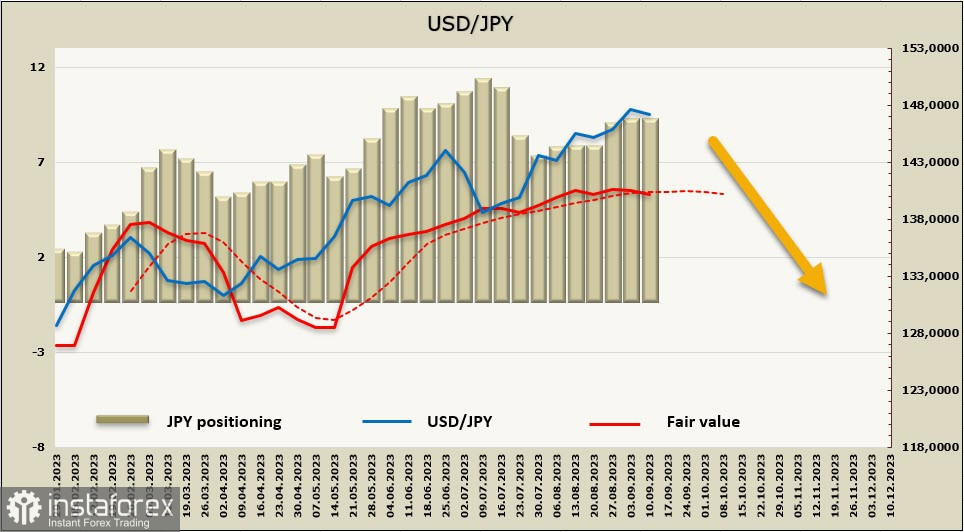

امریکی ڈالر/جے پی وائی

بینک آف جاپان کے گورنر کازو یوئڈا کے ریمارکس کے بعد ین اپنی بلندیوں سے پیچھے ہٹ گیا۔ یومیوری اخبار کے ساتھ ایک انٹرویو میں، یوئڈا نے بینک کی منفی شرح سود کی پالیسی کو ختم کرنے کے امکان کی طرف اشارہ کیا۔

تاریخ کا تھوڑا سا حصہ: بینک آف جاپان نے اپریل 2013 میں قیو قیو ای متعارف کرایا، اکتوبر 2014 میں اس کی توسیع کی، اور جنوری 2016 میں، پالیسی کو حکومت کی طرف سے متعدد اقدامات کے ساتھ ضمیمہ کیا گیا، جس نے منفی شرح سود کے ساتھ مقداری اور معیاری مالیاتی نرمی متعارف کرائی۔

جیسا کہ کروڈا نے کہا، بینک اپنی منفی شرح سود کی پالیسی کو ختم کر سکتا ہے جب یہ واضح ہو جائے کہ افراط زر کا 2 فیصد ہدف حاصل کر لیا گیا ہے۔ منڈیاں اس بات پر یقین کرنے پر مائل ہیں کہ کروڈا مداخلت سے بچنے کے لیے ین کو سپورٹ کرنے کی کوشش کر رہا تھا۔

ین کو مضبوط کرنے کی کئی وجوہات ہیں۔ سب سے پہلے، امریکی پیداوار اپنے عروج پر ہے، اور اس میں مزید کمی کا امکان ہے، جس کا مطلب ہے کہ پیداوار کے پھیلاؤ میں کمی آئے گی۔ دوم، یہ یقین بڑھ رہا ہے کہ چوتھی سہ ماہی میں، بینک آف جاپان پالیسی کو معمول پر لانا شروع کر دے گا۔ آخر میں، زیادہ تر جی10 بینک اپنے نرخوں میں اضافے کے چکر کو ختم کرنے کی تیاری کر رہے ہیں، جس سے کراس کرنسی کے جوڑوں میں ین کی مانگ میں اضافہ ہوگا۔

ایسا لگتا ہے کہ ین کی فروخت ختم ہونے کے قریب ہے۔ خالص مختصر جے پی وائی پوزیشن 0.2 ارب کم ہو کر -8.2 ارب ہوگئی ہے، اور اگرچہ پوزیشننگ مندی برقرار ہے، فروخت کنندگان کی سرگرمی کم ہو رہی ہے۔ مئی کے بعد پہلی بار قیمت طویل مدتی اوسط سے نیچے گر رہی ہے۔

امریکی ڈالر/جے پی وائی میں اصلاحی کمی کا امکان بڑھ گیا ہے۔ پیداوار کے پھیلاؤ کے باوجود اب بھی ڈالر کے حق میں ہے، اس کے بڑھتے ہوئے اشارے مل رہے ہیں کہ اس میں کمی آئے گی کیونکہ امریکی افراط زر کی رفتار میں کمی فیڈ کی شرح میں کمی کے دور کو قریب لاتی ہے، اور جاپان، بدلے میں، اپنی انتہائی ڈھیلی مالیاتی پالیسی میں تبدیلیاں کرنے کے لیے تیار ہونے کا اشارہ دیتا ہے۔ تکنیکی طور پر، 147.86 پر ہائی کی تجدید اور چینل کے اوپری بینڈ کے اوپر ٹوٹنے کے امکان کو خارج نہیں کیا گیا ہے، لیکن گہری واپسی کا امکان بڑھ گیا ہے۔ ہم فرض کرتے ہیں کہ 145.00 پر قریب ترین اہم سپورٹ کے ساتھ، 143.30/70 پر چینل کے وسط کے بعد، اصلاح تیار ہو سکتی ہے۔